公司新闻

2022年玻璃行业研究报告

文字:[大][中][小]

所属分类:公司新闻

发布时间:Sunday 8th of September 2024 11:16:27 AM 来源:HB火博APP官网

作者:HB体育官网多少

浏览次数:11

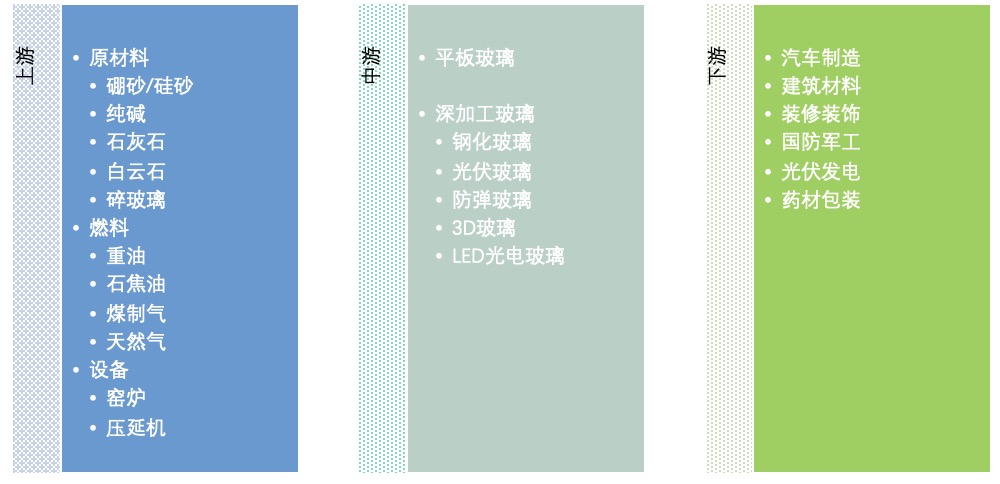

玻璃属于硅酸盐类非金属材料,主要成分是二氧化硅,在熔融时形成连续无规则网状结构,无固定熔点的特性可以使它可用吹、拉、压等多种方法成型。玻璃的性能可随其成分在一定范围内发生连续和逐渐的变化,组件和性能具有可调性,因此我们可以通过调节玻璃的成分使其性能满足多种使用要求。玻璃主要用途是建筑装饰,光伏行业,视窗防护玻璃等。

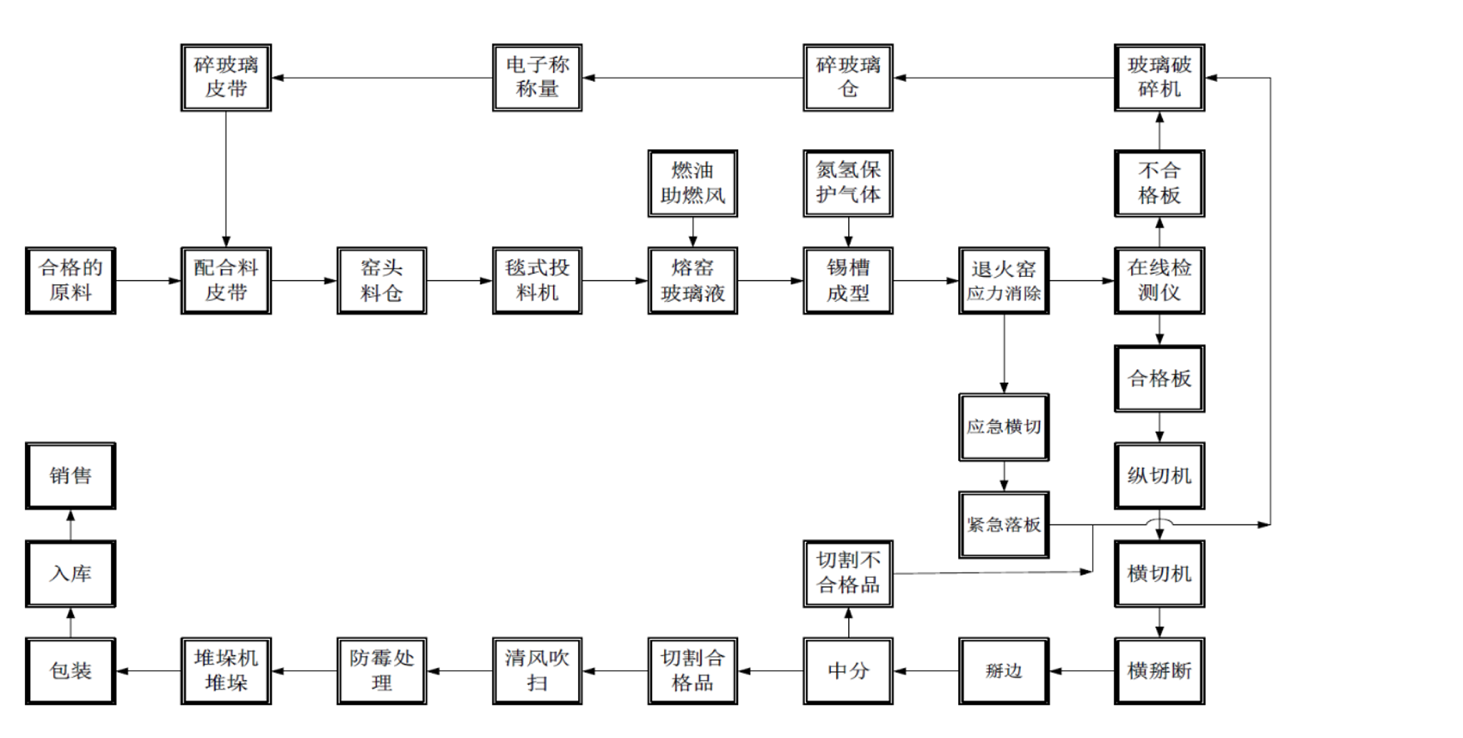

玻璃按照生产工艺分,成型方法主要有浮法、压延法、引上法、平拉法、溢流下拉法。浮法玻璃是目前平板玻璃生产的主流工艺,约占平板玻璃总量90%,普通平板玻璃与浮法玻璃在品质上有所不同,普通玻璃呈现翠绿色易碎、透明度不高,浮法玻璃表面光滑,光学性能较强,可实现规模化生产;压延法具有透光不透明的特点,主要应用于光伏;引上法成型容易控制,但是产品质量不高;平拉法,设备要求低,产品限制小;溢流下拉法主要用于生产电子玻璃。

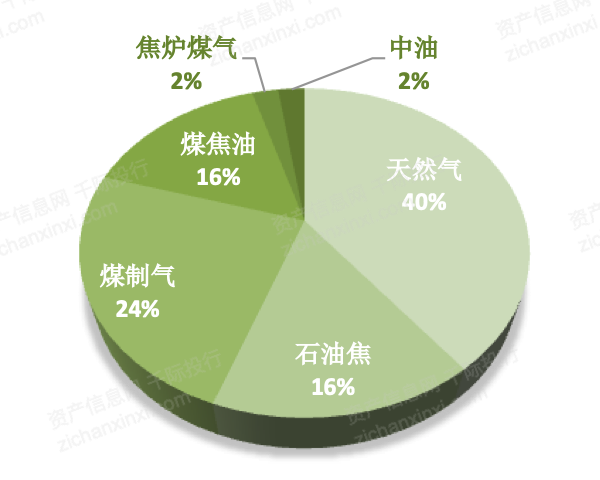

玻璃的主要原料有硅砂或硼砂、纯碱或芒硝、石灰石、白云石、长石、碎玻璃,主要的辅助材料有脱色剂,着色剂。燃料与原料相比对玻璃质量影响较大,目前主要的燃料有重油、石油焦、煤制气、天然气、煤焦油。根据卓创资讯数据,以天然气为燃料的产能占比约为40%,以石油焦为燃料的产能占比约为16%。

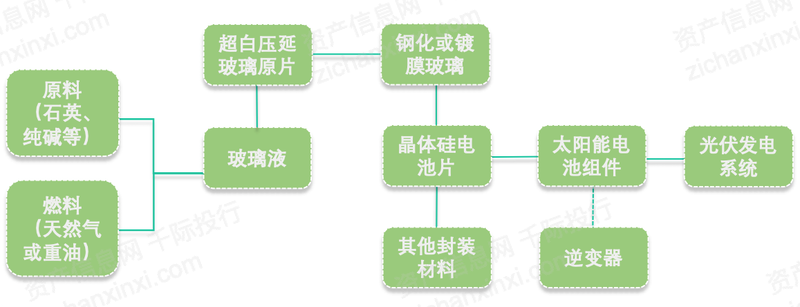

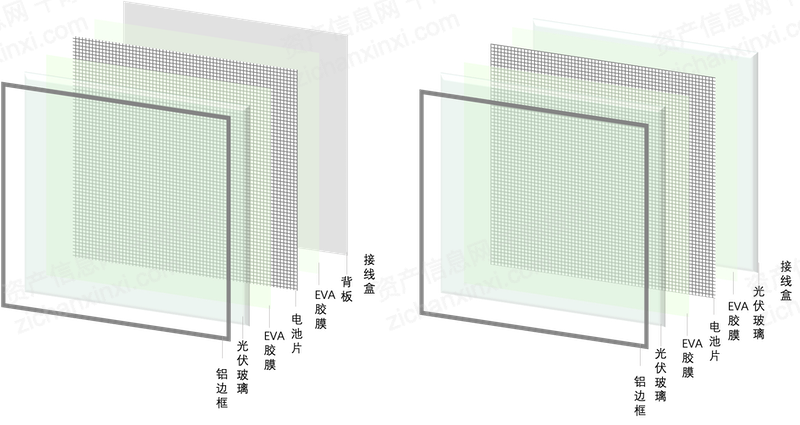

光伏玻璃是一种将太阳能光伏组件压入,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。由玻璃、太阳能电池片、胶片、背面玻璃、特殊金属导线等组成。

光伏玻璃位于产业链的中游,上游主要包括石英砂、纯碱等原料和天然气等燃料,中游包括光伏组件各部分的制造环节,下游为封装后的光伏组件。太阳能光伏组件和逆变器应用于终端光伏发电系统。

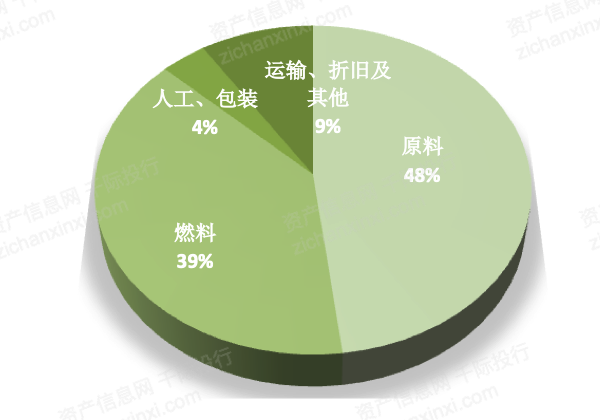

光伏玻璃成本中原料占48%,主要是纯碱和石英砂,燃料占比39%。超白石英砂较为稀缺,国内产地仅有安徽、湖南、广东、广西、海南等少数地区。拥有自有石英砂资源的企业在单位生产成本上更具优势。

光伏玻璃对透射率、机械强度、抗腐蚀性具有极高的要求,机械强度影响光伏组件的寿命、透光率决定光伏组件的发电率,一般来说光伏玻璃的透光率提升1%,组件的发电率可以提升0.8%,光伏组件可以分为晶硅组件和薄膜组件,晶硅组件占光伏组件总量约95%。

由于晶体硅电池电极容易受到空气中水分以及腐蚀性气体的氧化和锈蚀,所以通常使用光伏玻璃与背板通过EVA胶膜将电池片密封在中间,减少气体和水分的氧化腐蚀。

根据组件背部材料不同可以分为单玻和双玻,双玻组件发电量更高,耐候性和抗腐蚀性更强,生命周期更长,背面可以利用反射光和散射光转化为电能。单玻组件成本中光伏玻璃占19%,双玻组件光伏玻璃占38%,双玻组件渗透率的提升,将为玻璃行业带来新的增长机遇。根据CPIA数据,双面组件市场份额已从2018年的2%上升至2020年的30%,预计2025年渗透率将达到60%。

光伏玻璃供给具有刚性,在订单不足时段,厂商通常采用大尺寸玻璃原片备库和长期优质客户常用规格玻璃深加工产品备库相结合的方式,为长期优质客户预备半成品库存。光伏组件商的订单需求与原材料价格相关性高,2021年硅料价格上涨导致光伏组件企业减产,影响了光伏玻璃的采购量。

在玻璃厚度方面,最早采用的单块玻璃+透明背板,且厚度多在3.2mm之上,2016年部分龙头开始采2.5mm+2.5mm的双玻封装方式应用于某些特定场景,当前光伏组件企业主要采用的是3.2mm厚度的单玻组件或者是2mm+2mm双玻有框的封装方式,相比于单块玻璃封装,采用两块玻璃封装会带来生产、运输、维护等成本和难度的提高,因此光伏玻璃超薄化是未来发展趋势。

由于光伏行业采取增大电池尺寸的方式增加单个组件发电功率,大尺寸光伏玻璃将是未来发展趋势。当前新建产线多采用大窑炉生产,一方面可以降低单位成本,另一方面可以适应光伏玻璃面积逐渐增大的需求。

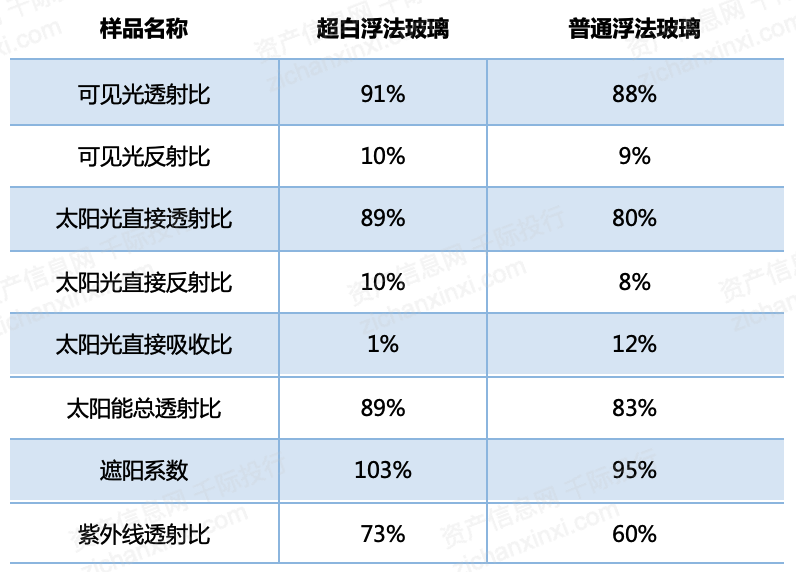

在生产工艺上,光伏组件通常采用延压法制成的超白延压玻璃作为封板,超白延压玻璃在透光率上远优于普通平板玻璃和当前技术领先的超白浮法玻璃,但是在机械性能上存在劣势,在光伏玻璃超薄化的趋势下,组件对于玻璃抗冲击性等性能提出更高的要求,随着浮法超白玻璃技术的革新,未来或将与超白延压玻璃分庭抗礼。

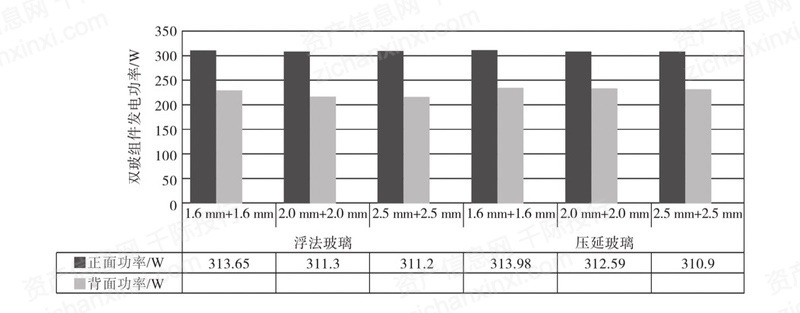

超白延压玻璃可以通过压制花纹减少反射率,提高透光率,普通浮法玻璃含铁量较高难以满足透光率要求,6mm的厚度下,普通浮法玻璃的透光率仅有80%。但是在抗冲击性方面,浮法玻璃要更胜一筹,根据《双玻组件用背板玻璃材料的性能分析》文中数据显示,相同厚度下1.6mm厚度的玻璃,浮法玻璃抗弯强度优于延压玻璃;2.5mm的厚度下,延压玻璃要好于浮法玻璃;2mm的厚度下,二者抗弯性能趋近一致。同时采用超白延压玻璃作为面板,将延压玻璃作为背板得到的组件发电功率整体要高于将浮法玻璃作为背板得到的发电功率。

在双玻减薄的趋势下,浮法玻璃优势将逐渐凸显,由于浮法玻璃单位生产成本更低,在确保透光率的前提下,浮法玻璃的经济效益或将更好。目前一些企业已采用超白浮法玻璃作为光伏组件背板,在保持浮法玻璃各项优势的基础上,通过镀膜技术提高了超白浮法的透光率,除了用在背板外,也在积极进行超白浮法玻璃应用于光伏组件面板的尝试。

资料来源:千际投行 资产信息网 《超白浮法玻璃与普通浮法玻璃玻璃光谱性质的对比分析》(龙翔)

玻璃的检验包括了对内在品质、包装、仓储、运输等方面的要求,浮法玻璃的检验标准是国家标注(GB 11614-2019),对平板玻璃要求中、尺寸偏差、对角线差、厚度偏差、厚薄差、外观质量和弯曲度具有强制性要求。

玻璃行业属于高污染,高耗能企业,政府严控建筑平板玻璃产能,未来产能新增压力较大,2021 年 7 月,工信部再次修订出台《水泥玻璃行业产能置换实施办法》旨在有效压减平板玻璃过剩产能推动技术进步。明确规定严禁备案和新建扩大产能的水泥熟料、平板玻璃项目。确有必要新建的,必须实施减量或等量置换,制定产能置换方案。

在当前碳达峰、碳中和大背景下,考虑光伏产业发展需要,以及玻璃产能情况,预计到2025年,光伏压延玻璃缺口较大,光伏玻璃产能的结构性短缺问题已经显现。

因此,综合考虑,为有利于保障光伏新能源发展,新上光伏玻璃项目不再要求产能置换,光伏玻璃不受产能置换限制。平板玻璃产品受国内市场需求恢复、阶段性供应偏紧、发达经济体货币宽松等多重因素影响,价格涨幅较大,为保持产业链供应链稳定,平板玻璃置换比例维持不变(大气污染地区 1.25:1、非大气污染地区为 1:1)。

光伏玻璃行业资金壁垒显著,产线从建设到投放周期较长,初始投资金额高,产能扩张慢,普通玻璃产线无法轻易转换成光伏玻璃产线,规模较大的企业一方面可以通过规模化生产降低单位固定成本,另一方面可以通过集中采购降低原材料成本;

原材料资源是企业的另一重要优势,我国石英砂资源较为稀缺,自有石英砂资源的企业单位生产成本更低;

成为光伏组件的供应商需要面临供应商评审、验厂、产品测试、认证、小批量试用、中批量采购等众多环节,耗时较长,间接提高了下游企业的转换成本,所以光伏组件企业一旦确定供应商就不会轻易更换。

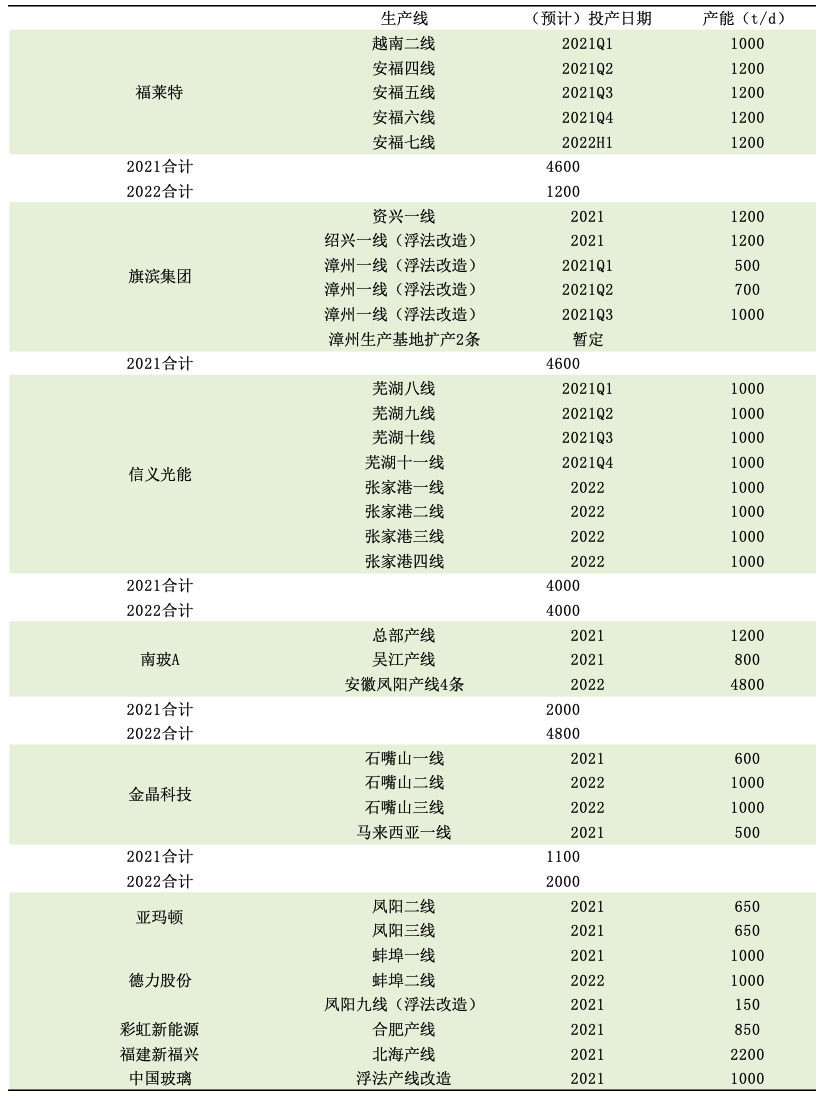

我国光伏行业目前呈现双寡头的竞争格局,信义光能、福莱特为一线企业,二线企业有彩虹、南玻A、金信。

电子玻璃指的是可应用于电子、微电子、光电子领域的一类高技术产品,主要用于制作集成电路以及具有光电、热电、声光、磁光等功能元器件的玻璃材料。与普通玻璃相比,电子玻璃在物理性质方面具备明显差异,其厚度更薄、抗压强度更大、热膨胀性更小等。电子玻璃的主要应用领域为光电玻璃、盖板玻璃和显示玻璃。

电子玻璃按照化学属性可以分为有碱玻璃和无碱玻璃,有碱玻璃碱金属含量大于0.1%,主要包括钠钙玻璃和高铝硅酸盐玻璃,无碱玻璃碱金属量小于0.1%,主要包括硅酸铝玻璃和硼硅酸盐玻璃。根据功能用途可以分为视窗防护盖玻璃和面板玻璃基板,玻璃基板的主流工艺为溢流下拉制造、浮法、流孔下拉法,溢流下拉法为三者中最优的成型方法,产品质量以及成品率较高且无需二次处理,限制在于技术壁垒较高,国内使用溢流法生产的企业仅有彩虹。

电子玻璃盖板产业涉及光学、材料科学、电子工程、印刷、机械设计、自动化等多个领域,属于资本、技术密集型行业。

产业链上游主要为玻璃基板、油墨、抛光材料、镀膜材料、贴合材料等原材料及加工设备的生产和供应行业,代表公司有美国康宁、旭硝子、彩虹股份等。

下游应用较为广泛,包括手机、平板电脑、笔记本电脑、桌上电脑、数码相机、播放器、游戏机、数码相框、家电、工业仪表、汽车仪表盘等带有平板显示器件的产品。

电子玻璃盖板生产企业根据下游消费电子厂商的需求,定制化生产对应特定产品的视窗防护玻璃,最终直接销售给消费电子产品厂商或其指定的其他厂商。

由于下游智能手机、平板电脑等消费电子产品市场份额相对较集中,导致视窗防护玻璃行业生产企业的客户集中度较高。视窗防护玻璃行业主要原材料为玻璃基板,占生产成本比重较高,同时,下游消费电子产品厂商对其最终产品的品质要求较高,促使视窗防护玻璃行业企业不断追求产品品质上的突破,对上游主要原材料(如玻璃基板)及供应商的选择十分严。

HB火博体育网址