公司新闻

改变世界的“光”照亮了哪些产业?

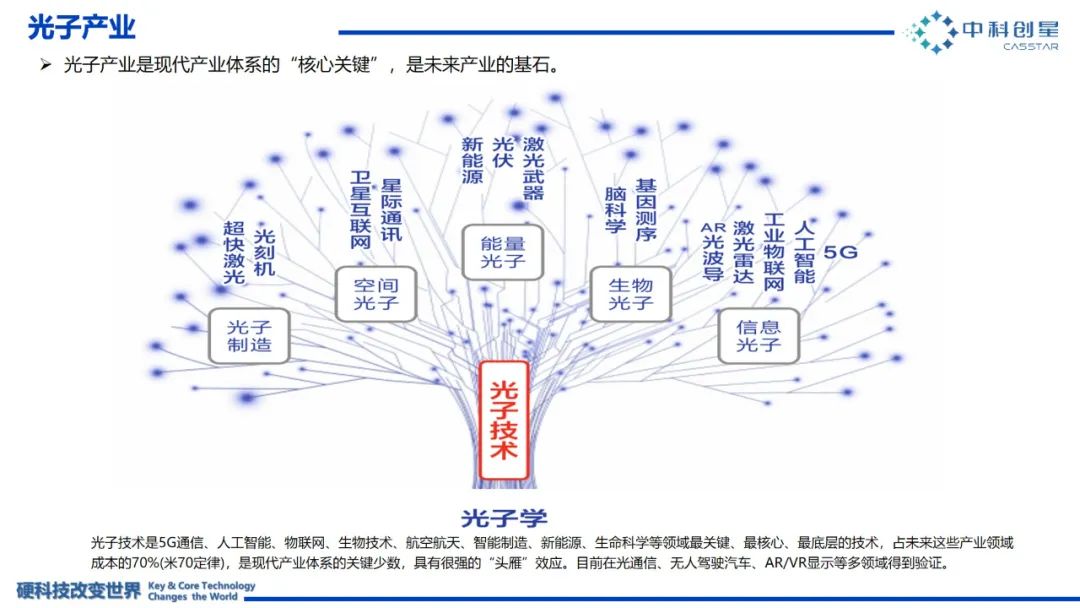

当前,5G通信、人工智能、物联网、生物技术、航空航天、智能制造、新能源、生命科学的蓬勃发展,人类即将开启新的“文明”。光子技术作为前述产业最关键、最核心、最底层的技术,具有极强的“头雁”效应,将会占据未来产业成本的70%。

据国际光学工程学会SPIE统计分析,2012年光子产业的总营收为1.5万亿美元,2021年光电产品全球年收入超过2.1万亿美元,九年增长40%,年复合增长率为3.9%。

对此,中科创星认为,发展光子产业,既是推动中国打造未来万亿产值产业集群的重要着力点,也是抢占全球科技创新重要战略的切入点。

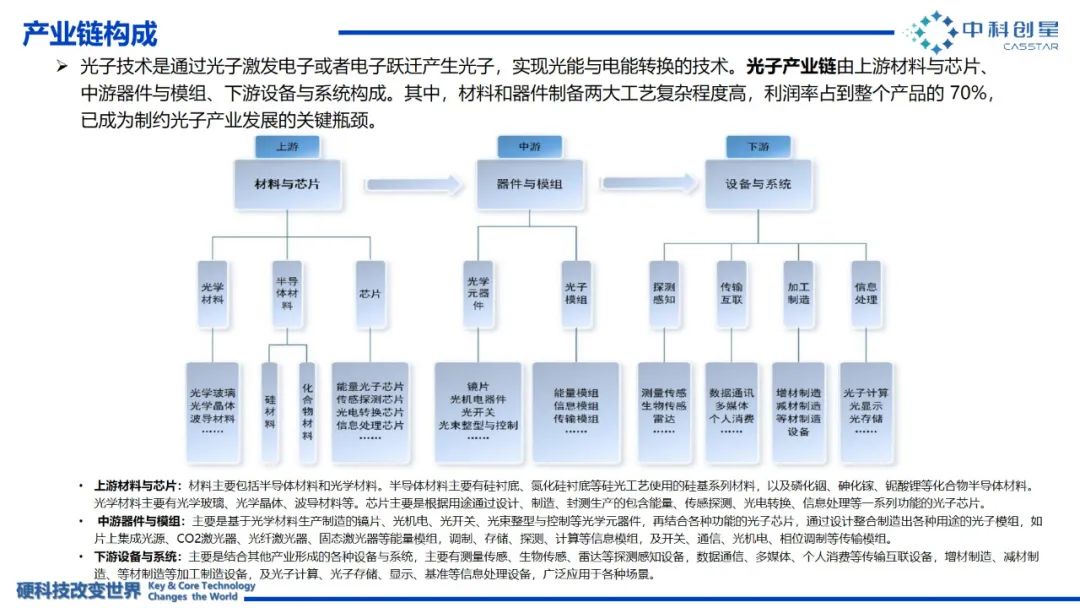

光子产业可划分为上游的光子材料、中游的光子芯片/器件/模块,以及下游的设备/系统和产业应用。

对于光子技术而言,材料一直是光子产业的重要领域。每一次材料工艺的发展和新材料的出现,都会给下游产业带来性的影响。光子材料是指利用光子或光相互作用来实现信息产生、传输、存储、显示、探测及处理的材料,主要包括光学玻璃、光学晶体、光学塑料等。

光学玻璃可控制光的传播方向,并改变光波段的相对光谱能量分布。一般包括无色光学玻璃、有色光学玻璃和特种光学玻璃。

其中,无色光学玻璃在光学仪器的制造中使用最多,如绝大多数透镜、棱镜等光学零件。无色光学玻璃还可进行进一步的细分——普通光学玻璃、耐辐射光学玻璃和激光玻璃:

近10年,传统光学玻璃的应用从单纯光学转向光电子学、光子学,从扩展产业规模转向高性能、高质量产品。今后也将更多地用于光学信息科学,如自动驾驶车载镜头、机器视觉、增强现实和混合现实(AR/MR)以及生命科学等领域。

光学晶体具备均匀性、各向异性、对称性、自范性和稳定性,因此,随着光电技术的发展,光学晶体在光电技术中的重要性和不可替代性日益明显。不过,由于天然的光学晶体已远远满足不了要求,现在的光学晶体主要是人造晶体。

以激光晶体为例。当前,实用化的激光晶体已从最初的几种基质材料发展到数十种,并在各个方面获得了实际应用。如中、高功率激光应用方面主要Nd:YAG,低功率小型化激光的Nd:YVO4以及可调谐、超快激光应用主要是Ti:Al2O3,这三种基础激光晶体。

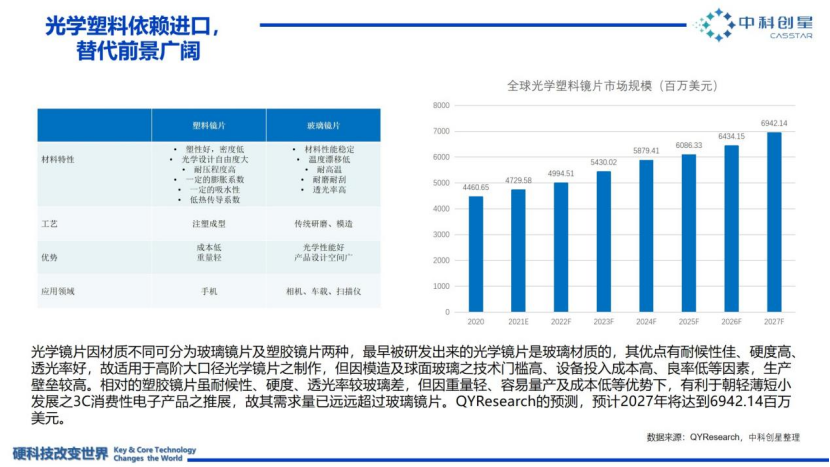

光学塑料是有机高分子聚合物,是工程塑料中具有严格光学性能和一定力学性能的塑料,可制作各种光学零件和各种滤光片。

热塑性光学塑料:随着温度的升高,材料变软,可以将其压制成所需要的形状,冷却后,零件形状固定。目前,光学塑料大部分是热塑性的,常用的有聚甲基丙烯酸甲酯(俗称“有机玻璃”)、聚苯乙烯、聚碳酸酯等。

热固性光学塑料:在温度变化的初期,材料随温度升高而变软,具有可塑性,再继续升温,材料伴随化学反应的发生而变硬,使形状固定;如果冷却后再加热,材料也不再软化,不再具有可塑性。常见的热固性光学塑料有CR39树脂、环氧光学塑料等。

正因为光学塑料具有易成型,重量轻、耐冲击和价格低等特点,所以除代替光学玻璃外,光学塑料还可用于制备人工水晶体、隐形眼镜、无碎片眼镜等。

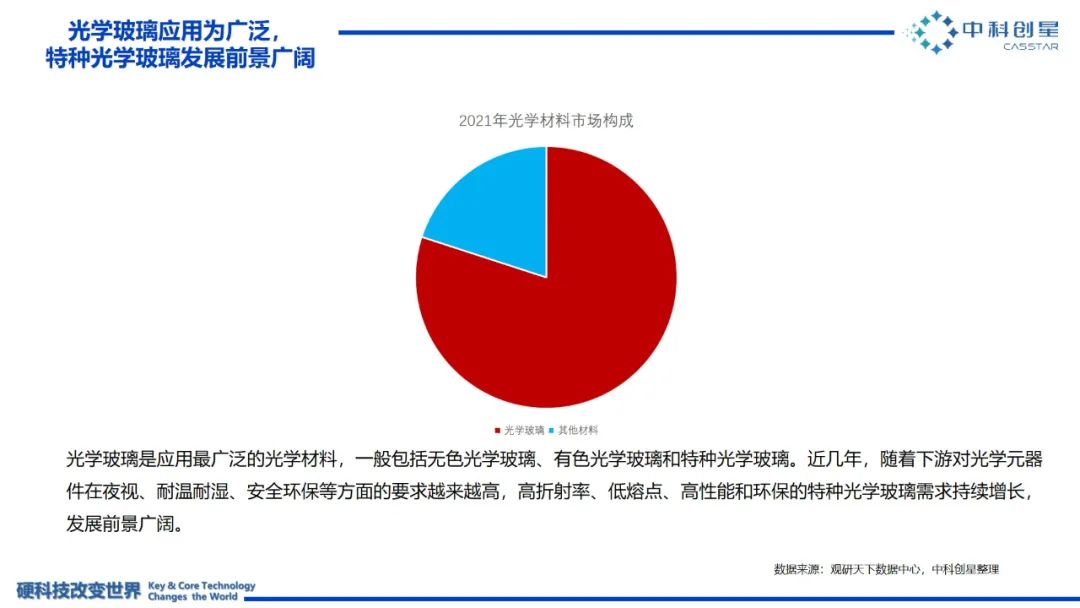

据观研报告网发布的《中国光学材料行业发展深度研究与投资战略预测报告(2022-2029年)》显示:2021年,光学材料市场规模超33亿元。其中,光学玻璃占比超过80%,主要应用于天文、国防、航天、工业等领域。

目前,除部分高端光学玻璃仍需进口外,当前国内光学玻璃的自给率和产能较高;光学晶体方面,国内已经可以稳定供应包括非线性光学晶体、激光晶体、双折射晶体、磁光晶体、声光及电光晶体、闪烁晶体等各类光学晶体,且已广泛用于激光器件、光通信器件、红外器件中;壁垒较高的光学塑料则主要依赖进口。

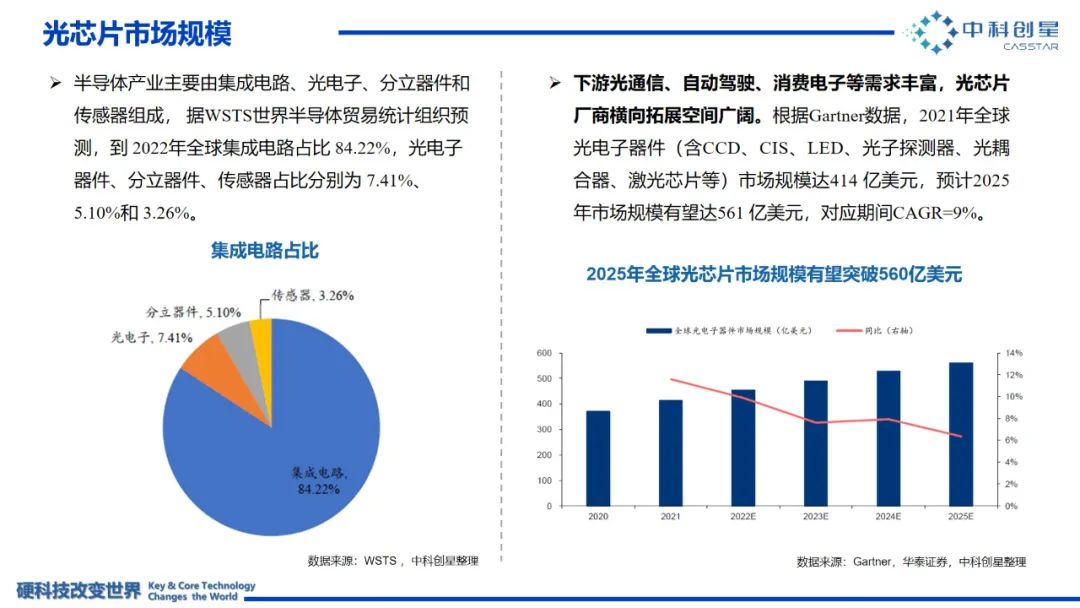

光(电)芯片是光子产业的关键价值环节,广泛应用于光纤接入、5G 通信网络、数据中心等场景,且占据产业链的价值最高点——价值占比通常在40%~60%,对于高端光器件而言价值占比会更高。

目前,主流的光子芯片主要包括化合物半导体激光器芯片(又称“激光二极管芯片”)和光电探测器芯片。

根据谐振腔制造工艺不同,半导体激光器芯片可进一步细分为面发射芯片(VCSEL)和边发射芯片(EEL):

边发射激光芯片(EEL)是在芯片的两侧镀光学膜形成谐振腔,沿平行于衬底表面发射激光,边发射型激光种类较多,包括FP(Fabry–Pérot,法布里-珀罗激光器)、DFB(Distributed Feedback Laser, 分布反馈式激光器)以及EML(Electroabsorption Modulated Laser,电吸收调制激光器)等。

面发射激光芯片(VCSEL)是在芯片的上下两面镀光学膜,形成谐振腔,由于光学谐振腔与衬底垂直,能够实现垂直于芯片表面发射激光,主要为VCSEL(垂直腔面发射激光器)。面发射激光芯片有低阈值电流、稳定单波长工作、可高频调制、容易二维集成、没有腔面阈值损伤、制造成本低等优点,但输出功率及电光效率较边发射激光芯片低。

高功率半导体激光芯片的主要应用方向之一是功率型激光器的泵浦源。在高功率激光器中,泵浦源将产生的光线通过多模耦合器入射到光学谐振腔的特种光纤中。该特种光纤里掺杂了稀土元素,吸收光子能量后发生能级跃迁,然后以辐射形式从激发态跃迁回基态,释放的能量以准直激光束的形式输出。据炬光科技招股书数据显示,2019~2025年全球高功率半导体激光元器件市场规模将从16.40亿美元快速增长到28.21亿美元。实现更高功率、更高效率、更高可靠性等性能指标会是未来近10年来国内外各团队的研究热点。

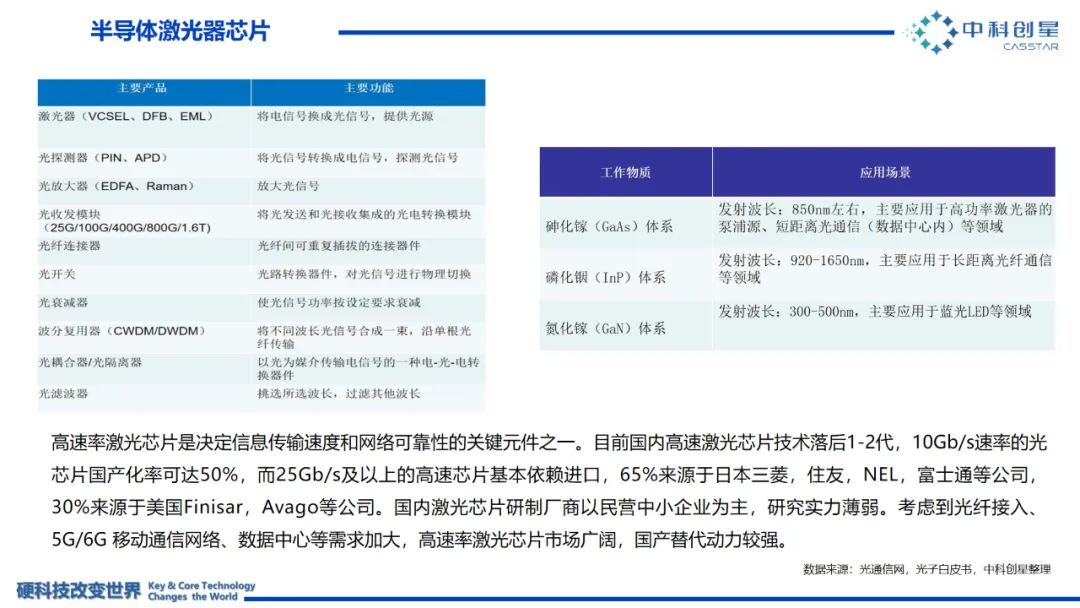

高速率激光芯片是决定信息传输速度和网络可靠性的关键元件之一。目前国内高速激光芯片技术落后1~2代,国产化率不高。考虑到光纤接入、5G/6G 移动通信网络、数据中心等需求加大,高速率激光芯片市场广阔,国产替代动力较强。据华泰研究预测,全球高速率激光芯片市场规模有望由2021年的11.4亿美元提升至2025年的19.4亿美元;其中,25G及以上速率芯片市场规模预计由2021年的8.34亿美元提升至2025年的17.44亿美元。

区别于集成电路IC芯片,光芯片在芯片设计环节的附加值较低,核心技术集中于生产制造环节——在制造工艺上,光芯片性能的提升不完全依靠尺寸的减小,更注重外延结构设计与生长。这意味着,布局创新性激光芯片技术,提升制造工艺和自研设备占比仍是未来支撑光芯片产业的立身之本。

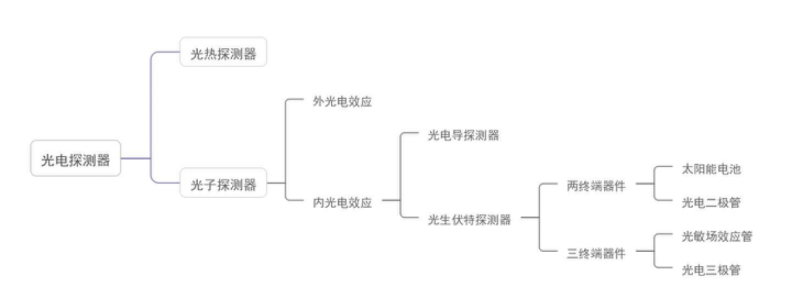

光电探测器是一种能够将光辐射能量根据半导体的性质将其转换为不同电信号(电流或电压)的芯片,在科学研究和工业领域的高速光通信和高分辨率成像中提供了创新性和颠覆性的应用。

根据芯片的光响应机制的不同,光电探测器整体上可分为两大类:一类是光热探测器,一类是光子探测器。光热探测器是将光敏材料吸收的光辐射能量转变为晶格的热运动能量,从而引起光敏材料的温度上升,使得材料的电学性质或其他物理性质改变的一种光电探测器件。

典型的光热探测器为热敏电阻和热释电探测器。而光子探测器是基于光电效应制备的光电探测器,是应用最为广泛的探测器。在诸多光电探测器中占据主导地位的是高性能半导体光电二极管、固体成像探测器与红外探测器。

据Gartner预测,预计2022E~2025E全球光探测芯片市场保持10.0%的年均复合增速,至2025年市场规模达66.7亿美元。未来,随着技术不断突破和生态体系的完善,国内芯片企业有望实现更高的性价比,实现更高程度的国产替代。

以光子为信息载体,基于集成在同一衬底上的完整的具有计算功能的光电集成芯片,目前研究热点主要在人工神经网络、神经形态计算(类脑计算)以及量子计算等应用场景。鉴于光计算的模拟计算本质,基于光子的光电模拟计算或将有更丰富的发展方向,如启发式算法求解器、储水池计算、离散傅里叶变换以及光电模拟功能运算器件等,与现有的数字计算互为辅助创造更有前景的计算芯片。

据Yole数据显示,2021年全球硅光芯片市场规模1.51亿美元。此外,据Yole预计,到2027年,全球硅光芯片市场规模有望增长至9.72亿美元,2021~2027年CAGR高达36%;其中,数据中心通信和光计算为2027年硅光芯片最主要的两大应用场景,市场规模分别为4.68亿美元和2.44亿美元。

展望未来,光计算芯片最先落地场景将是人工智能相关场景,以实现下一代高速低功耗智能计算加速器,同时由于深度学习神经网络已相对成熟,因而光子神经网络芯片或将最先工程化落地。

随着信息社会的发展,数据呈现爆发式增长,主流的存储数据的方法,仍然存在单位成本高的问题,存储寿命短等问题,在此情况下,面对大数据时代的长期保存、低能耗和高可靠的存储要求,光存储技术重新受到市场的追捧。据IDC预计,2018年全球有存储价值的数据为2.6ZB,预计到2025年这类数据量为7.5ZB,其中企业级冷数据为1.8ZB,未来行业空间广阔。

所谓光存储,是指利用激光照射介质,通过激光与介质的相互作用使介质发生物理、化学变化,将信息存储下来的技术。相较于磁存储和半导体存储,光存储具有寿命超长、安全可靠性高和成本低廉等优点,现已广泛应用于国民经济的各行业。

其中,蓝光存储(Blu-ray Disc,简称 BD)是光存储的第三代技术,也会是未来的主流技术。按照读写性能,蓝光存储可分为只读型和可记录型,其中可记录型又分为一次记录和可重复擦写,一次性记录蓝光存储(BD-R)具有容量大、一次刻录不可篡改、寿命长等特性,是目前技术应用最成熟、最先进的企业级光存储介质。

此外,针对存储密度的制约,目前或将来亟待发展的技术还包括:多层蓝光存储技术、多波长多阶光存储 、全息存储等。

不过,由于蓝光存储市场发展周期较短,国际标准在全球范围内没有得到大规模统一,其国际标准主要由索尼、松下等海外巨头制定推广,绝大部分技术专利和产品规格被其控制,同时联合发起成立 BDA(国际蓝光联盟)在全球推广蓝光存储规格标准。光存储技术壁垒高,国内蓝光存储厂商(极)少,国产之路任重道远。

光器件位于光子产业链中。

HB火博体育网址